Polski rynek finansowy wymaga nowego otwarcia – i właśnie to proponujemy w Rozdziale IV ustawy deregulacyjnej

Ten rozdział to nie tylko reforma nadzoru – to całościowe podejście do budowy otwartego, bezpiecznego i nowoczesnego rynku finansowego.

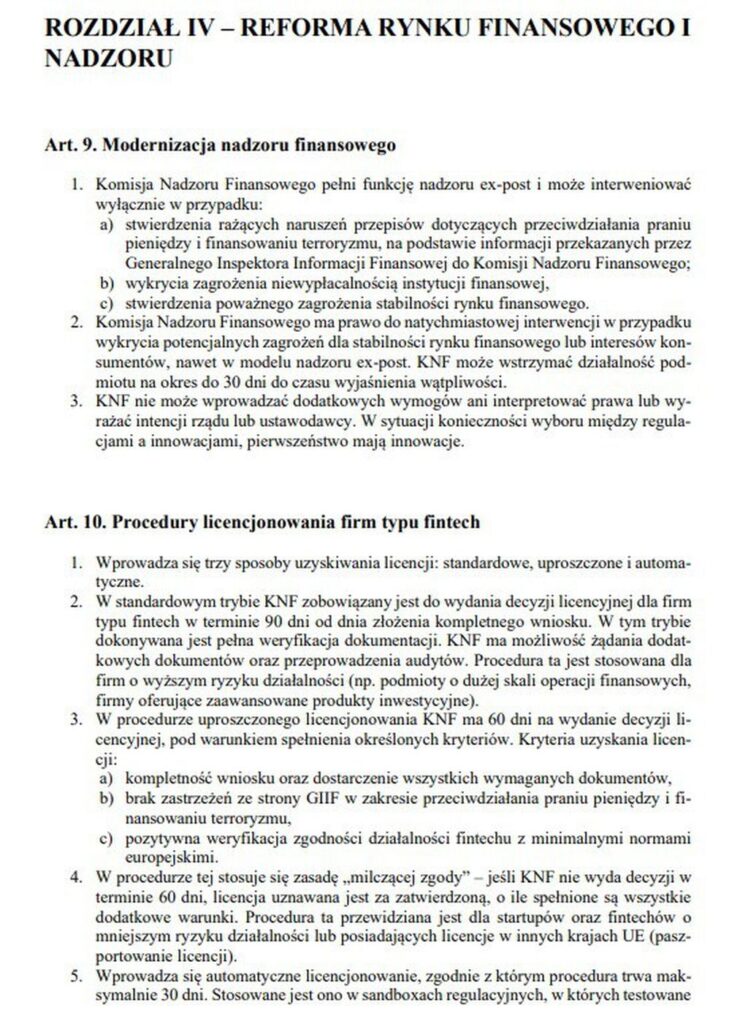

📌 Proponujemy modernizację nadzoru KNF – ograniczenie interwencji wyłącznie do realnych zagrożeń, uproszczenie procedur, a także zakaz nadinterpretacji przepisów, które blokują innowacje.

📌 Dla fintechów – trzy tryby uzyskania licencji, w tym procedura uproszczona i automatyczna z zasadą milczącej zgody – jeśli KNF nie wyda decyzji w terminie, licencja jest przyznana.

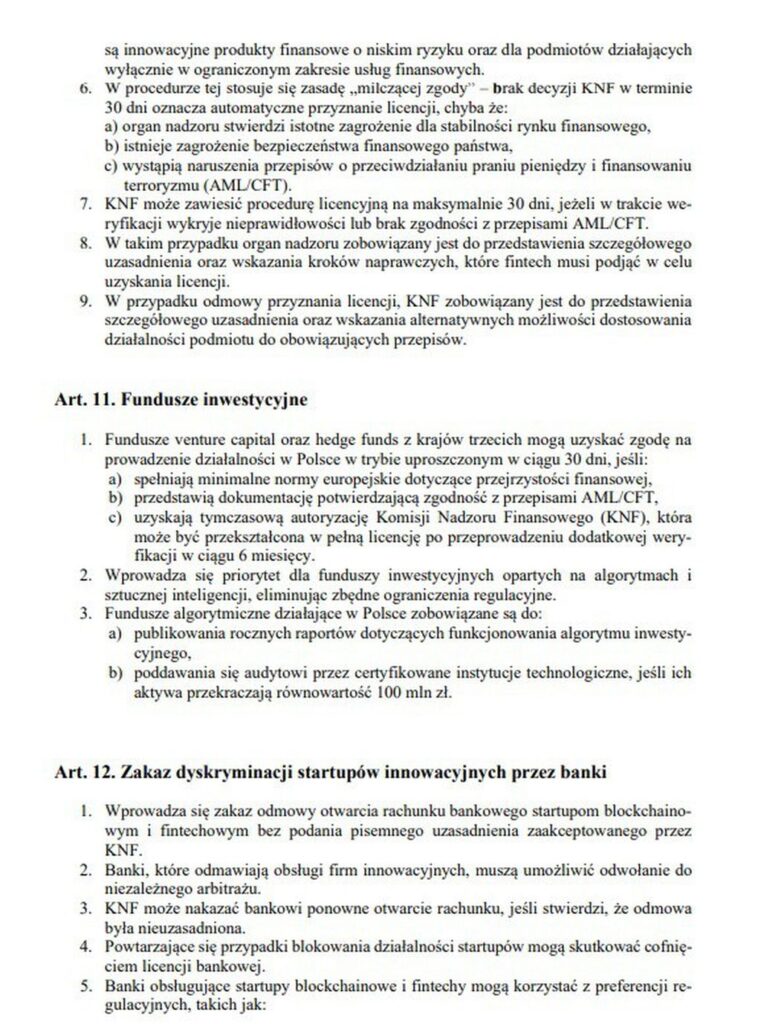

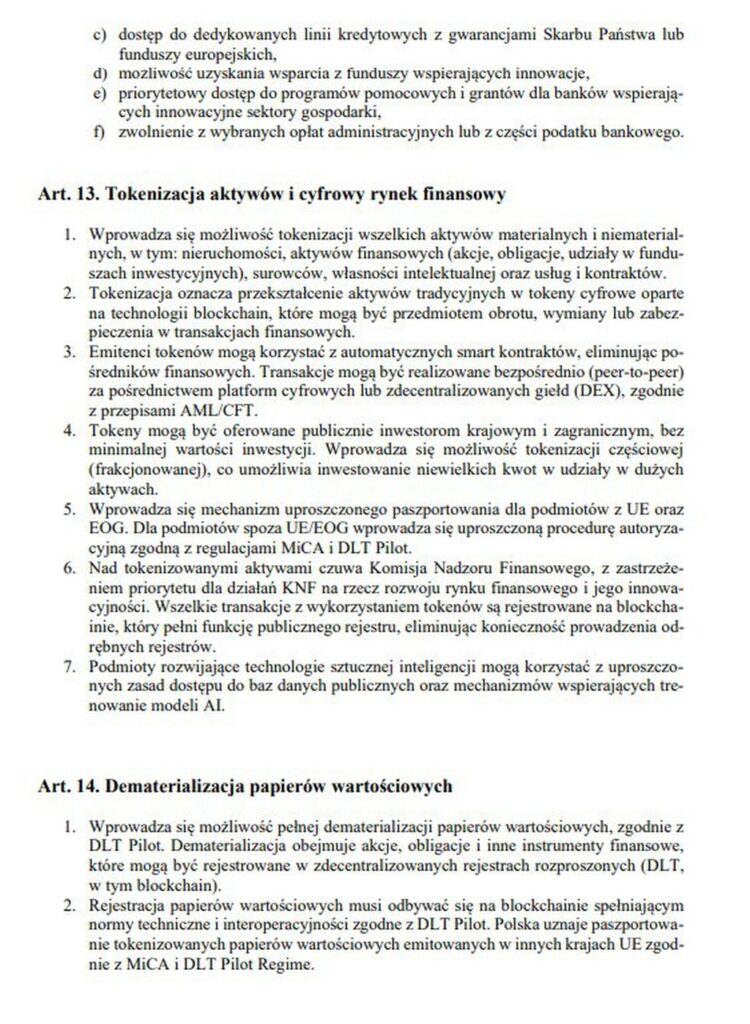

📌 Zakaz dyskryminacji startupów przez banki – odmowa otwarcia konta musi być pisemnie uzasadniona. Wreszcie pojawia się możliwość realnego działania dla firm blockchainowych i fintechowych w Polsce bez bankowego „muru nieufności”.

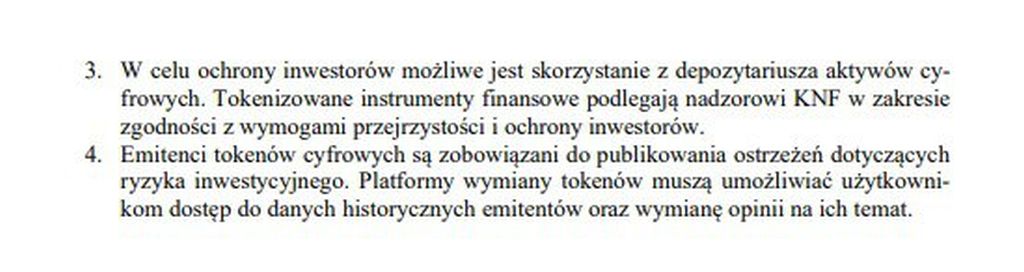

📌 Tokenizacja aktywów – dopuszczamy cyfrowe reprezentowanie np. udziałów, nieruchomości, papierów wartościowych i IP. Umożliwiamy również pełną dematerializację papierów wartościowych na blockchainie zgodnie z MiCA i DLT Pilot Regime.

📌 Dla inwestorów – gwarantujemy ochronę konsumencką, przejrzystość, dostęp do danych i informacji o ryzykach.

📌 Dla funduszy inwestycyjnych – uproszczone wejście na rynek, promocja funduszy opartych na AI i algorytmach, obowiązki raportowania i audytu.

To nie tylko techniczna reforma – to fundament cyfrowego rynku kapitałowego, który odpowiada na potrzeby XXI wieku.